月に一度の道のり確認。資産運用報告です。

年間の配当金UP=自分年金の受け取り額UP

資産を記録し続けて丸4年。

ここまで見える景色が変わるとは思っていなかったなぁ。

今後もコツコツ積み上げていくよ!

はじめましての方へ

moniは、9年後 (不動産購入で5年短縮計画は中止しました)

オット60歳の誕生日に経済的自由を手に入れることが目標!!

moni家の資産運用は大きく6つに分けて行っています。

そのうち、⑤⑥は子供の教育資金として運用しているお金なので、moni家トータル資産にはいれてません。

- 高配当株積立投資(日本株)毎月8万程度

- 米国株インデックス投資 毎月12万3千積立

- 米国ETF 毎月WealthNavi2万+α

全額引き出し後積立再開 - 持株会 毎月2万(給料天引き)

- 長男学資資金運用

NISA枠があるので、2万ずつ積立再開 - 長女学資資金運用

2万/月 積立

ゴールを定めて、決めた額が貯蓄できるように、稼ぐ力も維持していきたいと思います。

いってみよ~!!

にほんブログ村のランキングに参加させていただいてます

応援ポチ!してくださると、超~うれしいです♡

コツコツ積み上げる分散投資は

2024年から新NISAがスタート

オット、moniともに楽天証券(新NISA口座)でまずはコツコツ、投資信託と高配当株を購入していきます。

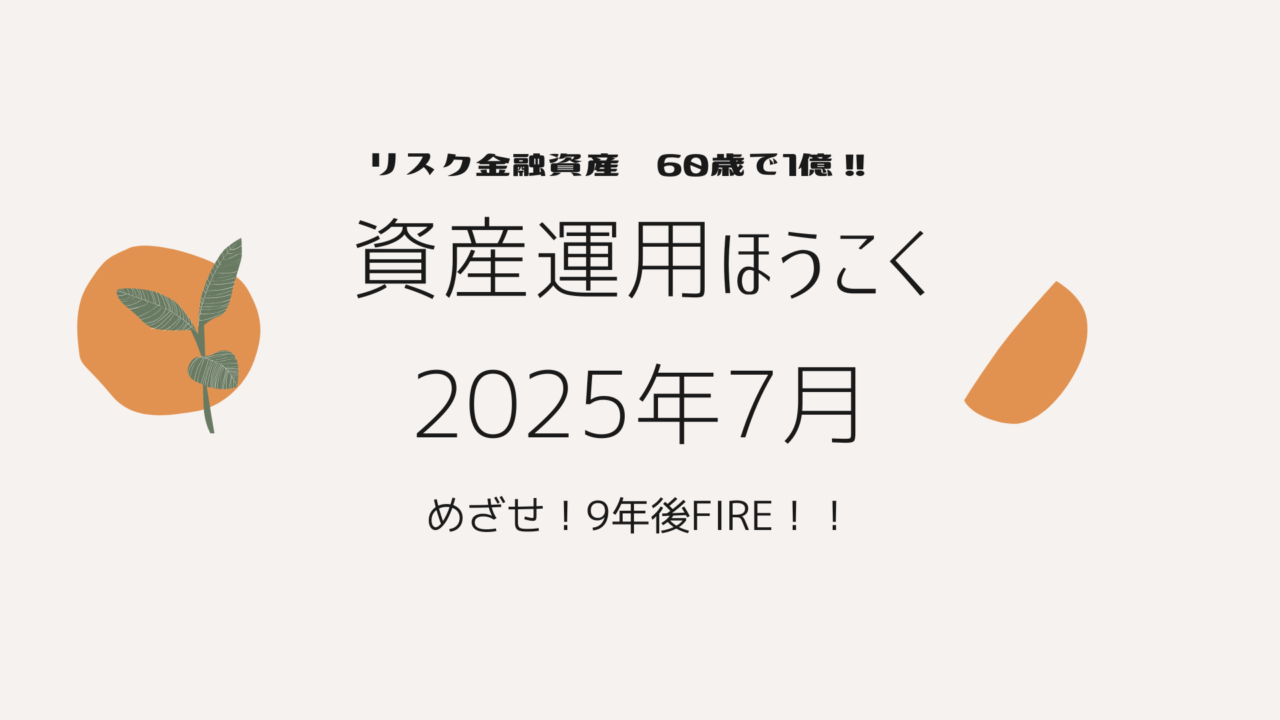

2025年7月の資産運用結果

2025年7月末

リスク金融資産

¥69,571,256-

(7000万、目の前!)

リスク金融資産は先月比で290万くらい増えてる。

うれしいけれど、喜ぶのは今ではないよね。

リスク金融資産:目標額1億

先月比:+¥2,907,102ー

リスク金融資産

6,957万※

先月比:+¥2,907,102ー

1億まであと3,043万

※企業DC・財形貯蓄・財形年金は除く

2025年7月末

moni家トータル資産※

※教育費運用別

9,796万

- リスク金融資産

6,957万 (目標1億) - 仮想通貨・コモディティ・証券口座現金等

2万 - 財形貯蓄・財形年金

617万 - 企業DC

2,220万

万が一の時の生活防衛資金

オットの財形積立、またコツコツ増やしていかないとね

moni家の現況

オット:51歳!!のサラリーマン

(25年勤務、転職なし)

moni:50歳デザイン系個人事業主

長男:大学1年生

長女:公立高校に通う高校1年生

- 住宅ローン有(65歳で完済予定)

現在住宅ローン¥14,828,714(3500万借より) - 自然大好き田舎暮らし

- 車2台所有(ローンなし)

- 2025年4月より長男の学費は子供の教育費運用口座から必要に応じて都度解約して支払う

オットとmoniの資産 詳細

内訳は

| 日本高配当株 (SBI+楽天) | 23,412,303円 |

|---|---|

| 日本株 短期投資 (楽天) | 1,327,430円 |

| 日本株 (持ち株) | 19,085,873円 |

| 持ち株売却現金 | 13,634円 |

| 日本株Total | 43,839,240円 (目標5000万) |

| 米国インデックス投資 (楽天・SBI) | 13,725,291円 |

| 米国インデックス投資 (iDeco) | 1,944,946円 |

| 米国インデックス Total | 15,670,237円 (目標3000万) |

| 米国ETF | 9,954,101円 |

| WealthNavi | 107,678円 |

| 米国ETF Total | 10,061,779円 (目標2000万) |

| TOTAL | 69,571,256円 |

2025年7月末

リスク金融資産

6,957万

前月比:+¥2,907,102ー

リスク金融資産 ※

1億まであと3,043万

※企業DC・財形貯蓄・財形年金は除く

FIREまでの道のり確認

現在の資産で見直ししてみました。

60歳まで25万/月 積立運用

最大100歳までと想定して、60歳で一定額40年で取り崩し

税引前で約48.4万/月 税引後は約38.7万/月

夫婦で38万/月 それにプラスして確定拠出年金と持ち株も取り崩せば

年金が0でもなんとかやっていけるかな。

目標額に早く達成すれば引退する日を早めることも可能。

とにかく今は夫婦で25万/月入金を頑張ります。

現在の日本株と米国株からの配当金

配当金も少しずつ増えてます。12万までもうひと頑張り!

どんな時もコツコツ買い増し!

まずは月12万頑張ってこ

税引後で月平均配当金額は

119,824円

もう、日本の年金制度はあてにならない・・・。

コツコツ自分年金積み上げていきます。

そしてNISA枠は5年かけてリスク資産のなかで移行していきます

そうすれば税引き後の金額がUPするしね!

日本の高配当株に投資

夫婦の新NISA成長投資枠 1200万×2人=2400万

S&P500 米国インデックスに投資

夫婦の新NISAつみたて投資枠 600万×2人=1200万

夫婦の新NISAの枠を使い切ることを目標にしていきます。

今の暮らしも楽しみながら、9年コツコツ積み上げていくぞ!!

長男用に貯めた学資積立

2025年7月末 長男学資資金

¥8,689,086-

先月より(入金0円)

+341,443円

2021年6月記録開始(¥3,996,019)より

+¥4,693,067-

内訳は

| ジュニアNISA (投資信託) | ¥4,350,430(長期投資) |

|---|---|

| 新NISA (投資信託) | ¥85,718 |

| 新NISA (日本株) | ¥2,100,035 |

| 特定口座 (日本株) | ¥1,535,030(短期投資) |

| 特定口座 (投資信託) | ¥591,078(短期投資の利益や配当金) |

| 特定口座 現金 | ¥26,795 |

入金は0

コツコツマイルールで継続あるのみ。

長女用に貯めた学資積立

2025年7月末 長女学資資金

¥8,175,098-

先月より(入金0円)

+372,965-

2021年6月記録開始(¥4,096,494)より

+¥4,078,604-

| ジュニアNISA(投資信託) | ¥4,973,279(長期投資) |

|---|---|

| ジュニアNISA(日本株) | ¥553,100(長期投資) |

| ジュニアNISA口座(現金) | ¥39,061 |

| 特定口座 (短期投資) | ¥1,891,888 |

| 特定口座 (投資信託) | ¥674,213 |

| 特定口座 (現金) | ¥43,557 |

子供用に積み立てた金融資産は、将来の学資用で夫婦の金融資産とは別に考えています

今日の記録と一言

目標FIREの日(60歳誕生日)まであと

3,246days

今日の一言

教育費もまだ長女の分積み立てた方が良さそうなので、積立投資再開です。

夫婦の新NISA口座入金重視しながらがんばってこ。

そして、先月もお伝えしたように、不動産(土地+建物)購入でトータル2000万程使います。(すでに土地は購入済み、建物も一部支払い済み)資金は一部株を売却して現金確保済み。でもその他もろもろ購入しないといけないものがあるので、出費が続く。

株もその都度少し解約して現金確保中。

それも資産価値のない不動産ですので、資産運用にはなりません。

現在建物建築中!ワクワク継続中。

お金使いますが、入金力は継続

株数と口数UPでがんばります。

最後まで読んでくださりありがとうございました!!

にほんブログ村のランキングに参加させていただいてます

応援ポチ!してくださると、超~うれしいです♡

ブログで紹介した商品は楽天ROOM(わたしのROOM)にリンクを貼っています

スポンサーサイト