去年8月から更新が止まっておりました資産運用報告です。

資産運用のスタイルがそのころから変わってしまいましたが、47歳6月にスタートさせて52歳6月になり、あっという間に5年が経ちました。

日経平均は一時7万越え!!の半導体バブル

円安は162円!!にすすむ現在

しみじみ、投資の重要さ身に染みてます。

現金だけだと、インフレにも負けてしまいます。

バランスは大事だけど、この5年資産運用継続してよかったと思ってます。

運用スタイルは一部変わりましたが、

年間の配当金UP=自分年金の受け取り額UP

これに関しては、今も変わっていません。

資産の一部を人生豊かにしてくれる不動産へ

不動産投資といえば、賃貸で収益を得たり売買をくりかえして資産を増やすイメージがありますが、moni家の場合は、使って楽しみ、不要になったり維持が大変になったら売却も考える。

自分たちの人生を楽しむために一部の資産を不動産に変換。

そしてセカンドハウスローンもしてしまう。(仮審査は通りました~)

金利がね、ローン実行時にならないとわからないのが恐ろしいが・・・。

誰にもおすすめできない運用スタイル?!

大切なのは、

自分たちが今後どう暮らしていきたいか

だと思います。

日々の運用はさほど変わってません

- 高配当株積立投資(日本株)配当金を追加投資

- 米国株インデックス投資 毎月27万8千積立(確定拠出年金含む)

- 米国ETF 毎月WealthNavi2万+α

全額引き出し後積立再開 - 持株会 毎月2万(給料天引き)

- 長男学資資金運用

現在積立なし - 長女学資資金運用

現在積立なし

確定拠出年金とNISA活用で米国株インデックス投資がずいぶん増えていますが、

急な現金が必要な時は一部解約したりもしてます。

今後もゴールを定めて、決めた額が貯蓄できるように、稼ぐ力も維持していきたいと思います。

いってみよ~!!

にほんブログ村のランキングに参加させていただいてます

応援ポチ!してくださると、超~うれしいです♡

大きな変更点

今までせっかくためて増やしてきた資産を不動産購入に充てることになります。

大きな変更点

不動産① 現在の住まい

(住宅ローン返済中)

不動産② 日帰りで行ける距離の山林の土地+山小屋

(2025年キャッシュで支払済)

不動産③ 都会のマンション1LDKを来年8月購入

(セカンドハウスローン利用)

なぜ?急に?

田舎暮らし、いろいろ思うところもありまして・・・。

コツコツためて増やすのは大切なんだけど、

60歳からの生活をもっとワクワクするものへ=都会に拠点を持つ

という方向になりました。

今の住まいは、車がないと生活できません。

ぶらっと飲みに行ったり、電車に乗ったりが気軽にできません。

子育てから卒業したら、今までできなかった”行動範囲を広げる”を実行したいと思います。

都会の不動産(駅まで徒歩7分)

5,000万※(設計変更料・手数料込)

内セカンドハウスローン2,500万

※契約時:約500万支払い済み 残2,000万を金融資産から支払う予定

2026年6月末

moni家トータル資産※

※教育費運用別

資産総額: 110,919,846円

- 株式

64,670,112円(不動産購入後は4,000万ほどになる予定) - 投資信託

7,393,805円 - 預金・現金等

3,660,253円 - 年金(財形年金・確定拠出年金・iDeCo)

35,195,676円

万が一の時の生活防衛資金

オットの財形積立、またコツコツ増やしていかないとね

moni家の現況

オット:52歳!!のサラリーマン

(27年勤務、転職なし)

moni:51歳デザイン系個人事業主

長男:大学2年生

長女:公立高校に通う高校2年生

- 住宅ローン有(65歳で完済予定)

現在住宅ローン¥13,758,051(3500万借より) - 自然大好き田舎暮らし

- 車3台所有(ローンなし・息子の車増えました)

- 2025年4月より長男の学費は子供の教育費運用口座から必要に応じて都度解約して支払う

FIREまでの道のり確認

現在の資産で見直ししてみました。

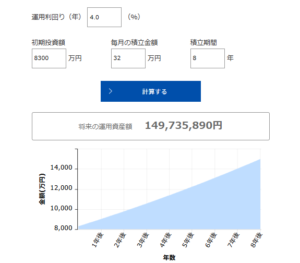

60歳まで32万/月 積立運用

①来年8月に株式が不動産の一部支払いで2000万(税引き前2400万)減ることを想定

約6500万-2400万(税引き前)=4100万(株式)

740万(投資信託)

②年金も投資信託で運用している

約3500万

約8300万が60歳でいくらになっているか

8年後、60歳でローン残高 2000万

①現在の住まいが500万

②山の土地と小屋は現金支払いなのでローンなし

③新たに持つ都会の不動産が1500万

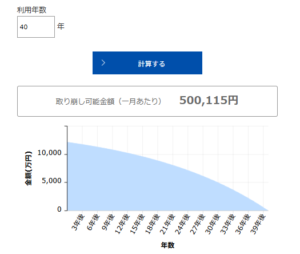

60歳で運用資産が1億5000万ほどになっていたら、そこからローンを2000万(税引き後)支払って1億2000万(余裕見て)、そこから40年取り崩していく※

※運用しながらローンを支払うほうが生命保険がわりにいいけど、仮に60歳で払い終わるという計算

税引き前で50万 税引き後40万/月

3つの住まい(①現在の住まい②山の土地③都会の不動産)の維持費(固定資産税・管理費等)と車の維持費を年金で支払いながら、資産から取り崩して毎月40万ほどで生活

夫婦ともに健康であればなんとかいける。といった感じでしょうか。

もう少し資産を増やしたいところ。旅行も行きたいし。

都会に拠点持ったら、移動がすごく楽になるからその辺の公共交通機関の交通費も欲しいしね。

この8年の入金力が勝負だぁ。

いやぁ、でもね、5年前を思い出して。

景色が変わったよ。たった5年で。

山の土地に都会に不動産、ワクワク案件増えてる!

(借金増やす本末転倒なとこもあるけど)

もちろん投資はリスクありだけど、できるだけ投資先を分散していい企業や投資信託を選ぶ。資産の変動はあるけど、やらない選択肢はないなぁ。

5年前、行動を起こした自分をほめてあげたい。

今が一番若い日!いつかじゃなく、今!

最後まで読んでくださりありがとうございました!!

にほんブログ村のランキングに参加させていただいてます

応援ポチ!してくださると、超~うれしいです♡

ブログで紹介した商品は楽天ROOM(わたしのROOM)にリンクを貼っています

スポンサーサイト